TCMB faiz artışı ve faiz koridoru: Enflasyona karşı şahin duruş mu, TL’de mecburi defans mı?

Türkiye deneyimi ise enflasyon hedefine ulaşmak için faiz artışı yanında yeniden faiz koridoru uygulamasına dönüş ise mevcut politikanın zayıf karnı olarak görünüyor.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) politika faizini %45’ten %50’ye yükseltti. Banka ayrıca politika faizi etrafında +/- 300 bp olarak belirlenen “faiz koridoruna” geri dönüldüğünü açıkladı.

Merkez Bankası Başkanı Fatih Karahan’ın 3 Şubat’ta Hafize Gaye Erkan’ın yerine atanmasının ardından alınan ilk faiz kararında politika faizini %45’te sabit tutmuştu. Geçen yılın Mayıs ayındaki seçimlerin ardından başladığı faiz artırımlarına son verdiğini açıklamış, mevcut parasal sıkılık seviyesinin %36 sene sonu enflasyon hedefiyle uyumlu olduğunu vurgulamıştı.

Ancak yeni Başkan Karahan göreve geldiğinin ikinci ayında ara verdiği parasal sıkılaştırma döngüsünden yeniden faiz artırımına geçmek zorunda kaldı.

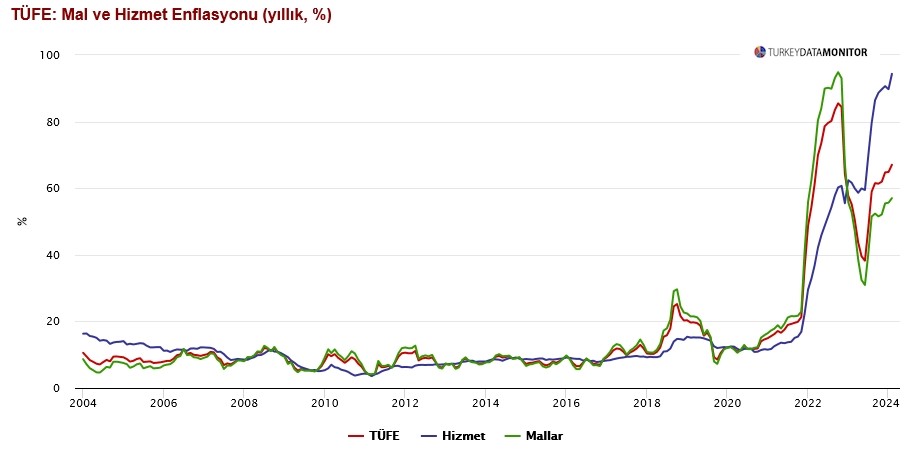

Merkez Bankası faiz artışlarına hem de 500 baz puan gibi güçlü bir adımla geri dönüş nedenini PPK metninde açıklıyor. İç talepteki süregelen güce ve %36 sene sonu hedefine kıyasla kötüleşen enflasyon görünümüne işaret ediyor. Faiz kararı metninde Şubat ayında hem enflasyon beklentilerinin hem de gerçekleşen enflasyonun, özellikle hizmet enflasyonunun katılaşan seviyesi (%94,4) nedeniyle yükseldiğini açıklıyor. Şartlar bir önceki aya göre hızla değiştiğinden, bozulama gördüğü takdirde faiz artışı yapabileceği vaadini gerçekleştirerek politika faizini beklentilerin aksine 500 baz puan artırıyor.

Buraya kadar TCMB yönetiminin iki önemli başarısı olduğunu vurgulamak önemli.

- Banka, Şubat PPK’sında verdiği sözü tutuyor.

- Faiz artışı adımının ancak yerel seçimler tamamlandıktan sonra atabileceği beklentisini kırarak siyasal baskı altında olmadığını ilan ediyor.

Ancak, TCMB’nin bu hamlesi ile bağımsızlığını ispat ettiğini iddia etmek fazla ileri gitmek olur. En fazla TCMB adımlarının Erdoğan’ın siyasi ajandasıyla uyuştuğu bir dönemde faiz politikasını kullanmakta göreceli özgür bir alana sahip olduğunu söylemek doğru olur. TCMB’de sık değişen başkanlar ve para politikaları Cumhurbaşkanlığı sisteminin yarattığı kurumsal aşınmanın en dikkat çeken temsili niteliğinde. Cumhurbaşkanı’nın kararnamelerle TCMB başkanlarını görevden alarak nasıl kendi siyasi önceliklerine hizmet eden başkanları atadığı ve para politikalarını devreye sokturduğu hafızalarda taze. Kavcıoğlu bunun en yakın, en politize olan ve ekonomiye en büyük hasarı yaratan TCMB Bakanı olarak örneği.

Faiz artışının nedenlerini açıklayan TCMB, önümüzdeki süreçle ilgili öngörülerini de kısa PPK metnine ekliyor.

Yerel seçimlerin tamamlanması ve hatta uzun bayram tatilinin ardından TCMB haftalık verilerinde sıcak para girişlerinin geri döndüğünü izlemek şaşırtıcı olmayacak. TCMB, artan enflasyonist baskılar bir yana Türk lirasındaki değer kaybının hızlanması nedeniyle daha sıkı bir para politikasına geçti.

Bankanın bekletişine göre faiz artışları iç talepte soğuma yaratacak, parasal sıkılaştırmada kararlı duruş ki beklentileri TCMB enflasyon hedefine yaklaştıracak. Yine en temel araç olarak da TL’nin yüksek faizle reel olarak değer kazanmasıyla birlikte 2024 yılının ikinci yarısında enflasyonda düşüş hızlanacak. Bu süreçte de TCMB sıkı para politikası duruşundan ödün vermeyecek.

Üstelik, dezenflasyonun beklendiği gibi gerçekleşmemesi halinde banka ilave sıkılaştırma tedbirleri uygulayacağını taahhüt etmekte.

Buraya kadar, Türkiye finansal piyasalarında işlem yapanların ve yabancı fon yöneticilerinin tam duymak istediği cümleler. Görmek istediği adımlar. Geç de olsa, TCMB’nin başka bir yönetimle açtığı derin ekonomik yaraların sarılma yoluna girilmesi piyasa aktörlerince memnuniyetle karşılandı. Erdoğan’ın ekonomi yönetimini havale ettiği Şimşek’in aylardır hedeflediği sıcak para fon yöneticilerinin de alkışlamasına neden oldu. Yerel seçimlerin tamamlanması ve hatta uzun bayram tatilinin ardından TCMB haftalık verilerinde sıcak para girişlerinin geri döndüğünü izlemek şaşırtıcı olmayacak.

TCMB, artan enflasyonist baskılar bir yana Türk lirasındaki değer kaybının hızlanması nedeniyle daha sıkı bir para politikasına geçti. Enflasyonun düşme eğiliminde olmadığı, hatta Mayıs 2024’te %74 civarında zirve yapacağı TCMB tarafından çoktan ilan edilmişti. Buna rağmen Banka faiz artış döngüsünü sona erdirmişti. Piyasalarda tartışılan konu ise mevcut faiz seviyesi ile nasıl olup da baz etkisinden öteye yıllık enflasyonun sene sonunda yarı yarıya inerek %36’ya varacağıydı.

Dolayısıyla TCMB’nin faiz oranlarını artırma kararı yetersiz reel faiz, siyasi müdahaleye ilişkin güven sorunu ile KKM’den çözülen miktarın yarattığı bir kur atağına yanıt olarak geldi. Son bir ayda yerleşiklerin döviz mevduatları 174,6 milyar dolardan 182,8 milyar dolara çıkarken TCMB’nin net rezervleri de 20,6 milyar dolar azaldı.

Önümüzdeki dönemde TCMB’nin faiz artış adımını enflasyona etkisi ve sıcak para çekme ve dolayısıyla TL üzerindeki etkisi olarak iki parçada değerlendirmek gerekiyor bu durumda.

Sadece son dört hafta içinde TCMB, Türk lirasındaki değer kaybını yönetmek için yaklaşık 20 milyar dolar harcadı. TCMB’nin net rezervleri seçimlerden kısa bir süre sonra eksi 60,5 milyar dolar iken, 2023 yılı sonunda eksi 35,8 milyar dolara kadar toparlandı. Ancak 19 Mart itibarıyla rezervler yeniden eksi 62,5 milyar dolara bozuldu. Daha anlaşılır ifadeyle, son sekiz ayda TCMB’nin rezerv pozisyonunda yaratılan bütün iyileşme sıfırlandı.

SICAK PARA GELECEK Mİ?

Yabancı yatırımcıların Türk mali piyasalarına olan ilgisi halen yüksek. Ancak bu yatırımcıların birçoğu, enflasyonla mücadelenin yetersizliği, politika faizinin enflasyon oranının gerisinde kalması ve Şimşek ekibinin ortodoks politika uygulamasına olası siyasi müdahaleler konusunda endişeler nedeniyle Türk tahvil ve hisse senedi piyasalarına girmekte tereddüt etmekteydi. Yerel seçimlere sadece birkaç gün kala, yüklü faiz artışı yabancı yatırımcılara seçim sonrası para politikasının doğru yönde ilerleyeceğine ve yeni ekonomi ekibinin yerinde kalacağı konusunda güven verdi. Bu durum, Nisan ayından başlayarak yıl boyunca devam edecek yabancı girişlerini canlandırabilir ve Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) tükenen rezervlerini yenilemesine yardımcı olabilir. Yabancı yatırımcının enflasyon dinamiklerine bakarak faiz artış döngüsünde devam edilmesini istemesi ise büyük bir olasılık olarak görünüyor.

Sadece son dört hafta içinde TCMB, Türk lirasındaki değer kaybını yönetmek için yaklaşık 20 milyar dolar harcadı. TCMB’nin net rezervleri seçimlerden kısa bir süre sonra eksi 60,5 milyar dolar iken, 2023 yılı sonunda eksi 35,8 milyar dolara kadar toparlandı. Ancak 19 Mart itibarıyla rezervler yeniden eksi 62,5 milyar dolara bozuldu. Daha anlaşılır ifadeyle, son sekiz ayda TCMB’nin rezerv pozisyonunda yaratılan bütün iyileşme sıfırlandı. Enflasyon yükselse de KKM’den çözülmeye rağmen rezervlerin güçlendirildiği yönündeki başarı hikayesini sona erdirdi.

Nedeni de TCMB’nin tam seçim öncesinde, enflasyonla mücadelede yol aldığı kabul görmeden faiz artışlarını sonlandırması ve faiz indirimi konuşulmaya başlamasına izin vermesiydi.

Diğer yandan özellikle son bir ayda TL’de baskının arttığını izlerken rezerv eriterek kontrol salamaya çalışan TCMB’nin stratejik hatası olağanüstü bir Para Politikası Kurulu (PPK) toplantısı düzenleyerek 500 baz puanlık bir faiz artırımı yapmamak oldu. Daha erken benzer adımı atmaması sonucu Türk lirasını yönetmek için bu kadar önemli miktarda rezervin kaybedilmesi üzüntü verici. TCMB Başkan ve yardımcılarının bu gerçeği kavrayabilecek eğitimde yöneticiler olduğu hesaba katıldığında yeniden bir siyasi izin alma sürecinin devrede olduğunu düşünmemek kolay değil.

Yerli tasarruf sahibi açısından enflasyonun Mayıs 2024 sonrası zirveden döndüğünü, TCMB rezervlerinin artığını ve TL’nin reel değer kazandığını görmek kadar Nas politikalarına düşülmediğini görmek de davranış değişikliği için gerekli faktörler kısaca. Dolarizasyonun yumuşaması ve terse dönmesi imkânsız değil, ancak mevcut şartlar ve belirsizlikler altında kademeli şekilde mümkün.

YERLİ MEVDUAT SAHİBİ DÖVİZ ALMAK YERİNE TL’YE DÖNER Mİ?

KKM’den teşvik edilerek çıkan tasarruf sahibinin önemli kısmının döviz ve altın talebinin artmasında en önemli faktör güncel enflasyon seviyesine göre mevduat faizinin çok geride kalması.

%67 cari TÜFE enflasyonuna karşılık %50 civarında seyreden 1-3 aylık mevduat faizi yerli yatırımcıların TL’ye dönmesi için teşvik edici değil. Mart toplantısında politika faizini %50’ye çıkaran TCMB (bileşik %63,2) %75’e yönelme yolunda olan tasarruf sahibi açısından halen yeterince cazip görünmeyebilir. Cumhurbaşkanlığı sisteminin yarattığı güven krizi eşliğinde güvenli iman dövizden TL’ye dönmek için daha yüksek risk primi, yani faiz seviyesi talep edebilir.

Yerli tasarruf sahibi açısından enflasyonun Mayıs 2024 sonrası zirveden döndüğünü, TCMB rezervlerinin artığını ve TL’nin reel değer kazandığını görmek kadar Nas politikalarına düşülmediğini görmek de davranış değişikliği için gerekli faktörler kısaca. Dolarizasyonun yumuşaması ve terse dönmesi imkânsız değil, ancak mevcut şartlar ve belirsizlikler altında kademeli şekilde mümkün.

YÜZDE 36 ENFLASYON İNANDIRICI MI?

Mart PPK’sında enflasyonun gidişatı nedeniyle umulan ancak politik nedenlerle beklenmeyen faiz artışı gerçekleşti. Bu 500 baz puanlık iddialı artışın mutlaka kur ve enflasyon beklentileri üzerinde olumlu etkisi olacak.

Büyüme performansı açısından da beklentiler hızla aşağıya doğru değiştirilecek. Yılın ikinci yarısı için stagflasyon senaryosu kaçınılmaz hale gelecek.

Şu anda, Mart 2024 Tüketici Fiyat Endeksi (TÜFE) enflasyon beklentisi %4,2 civarında ve yıllık TÜFE enflasyonunun Mayıs 2024’te %75’e ulaşması bekleniyor. Yaz aylarında TÜFE enflasyonunda gözlenecek belirgin düşüş, temel olarak baz yılı etkilerinden kaynaklanacak. TCMB’nin 2024 yılı sonuna kadar %36’lık TÜFE hedefine ulaşması, Türk lirasının değer kazanmasını kolaylaştırmak ve enflasyonist baskıları hafifletmek için Türk finans piyasalarına önemli miktarda yabancı girişi gerektirmekte. Bu nedenle, TCMB’nin hedeflenen TÜFE enflasyon seviyesine ulaşması için muhtemelen en az 500 baz puanlık ilave faiz artışı yapması gerekli görünüyor. Buna ek olarak, iç talepte bir daralma da hem hedeflenmekte hem de kaçınılmaz duruyor.

Kamu harcamaları üzerinde daha sıkı kontroller uygulanmadığı sürece (ek vergi artışları yerine harcama kesintileri yoluyla mali sıkılaştırma), para politikasının Türkiye’nin hiperenflasyon sorununu sürdürülebilir bir şekilde ele almadaki etkinliğinin kısıtlı kalacağını da belirtmek gerekir. Uyumlu bir maliye politikasının yokluğunda yıl sonu %36 TÜFE hedefi mevcut koşullar altında hala ulaşılamaz görünüyor.

TCMB’nin 2025 ve 2026 yılları için sırasıyla %14 ve %9 olarak belirlediği TÜFE hedeflerine ulaşılması ise hiç mümkün görünmüyor. Bu hedeflerin tutturulması için, uyumlu para ve maliye politikaları yanında Türkiye’nin siyasi sisteminde kuvvetler ayrılığının sağlanması ve yargı bağımsızlığının güçlendirilmesine yönelik tedbirler de dahil olmak üzere reform cephesinde ilave çabalar gerektiriyor.

Kısa vadede TCMB’deki mevcut yönetiminin faiz koridorunu kullanarak ilave sıkılaştırma önlemleri alması makul beklenti olur. Faiz koridoru uygulaması ile Türkiye 2010 yılında tanıştı. 2013 yılından sonra faiz koridoruna politika faiz etrafında artı ve eksi yönde konan aşırı geniş marj uygulamanın amacı dışında kullanımı ile sonuçlandı.

FAİZ KORİDORU NEDİR VE ETKİLİ ARAÇ MIDIR?

Koridor sisteminde ise amaç piyasadaki kısa vadeli faizin hedef faiz düzeyine yakın gerçekleşmesi ve saptanan koridorun dışına çıkmaması. Merkez bankaları kendi hedefledikleri faiz oranına para piyasalarındaki gecelik faiz oranını yakın tutabilmek amacıyla faiz koridorunu kullanır.

Faiz koridoru sisteminde üç farklı faiz oranı bulunur. Birincisi, faiz koridorunun tavanını oluşturan ve likidite ihtiyacı olan bir bankanın merkez bankasından borç alırken ödemeyi kabul ettiği faiz oranını ifade eden borç verme faiz oranı. İkincisi, faiz koridorunun tabanını ifade eden ve fon fazlası olan bir bankanın getiri elde etme amacıyla merkez bankasına bu fonu mevduat şeklinde yatırması halinde elde edebileceği getiriyi gösteren borç alma faiz oranı. Bu iki oranın arasında kalan ve genellikle bandın orta noktasına (simetrik) yakın belirlenen politika faiz oranı da faiz koridorunu oluşturan üçüncü faiz oranı olur.

Türkiye deneyimi ise enflasyon hedefine ulaşmak için faiz artışı yanında yeniden faiz koridoru uygulamasına dönüş ise mevcut politikanın zayıf karnı olarak görünüyor.

Yeni açıklanan faiz koridoru, Türkiye Cumhuriyet Merkez Bankası’na (TCMB) gerekli gördüğü takdirde fonlama faizini %53’e (basit, %68,7 bileşik) kadar yükseltme yetkisi veriyor. Aynı şekilde banka isterse fonlama faizini %47’ye (basit, %58,6 bileşik) kadar da indirebilir.

Bu koridor sayesinde TCMB’nin Nisan ayı PPK toplantısında acil bir faiz artışından kaçınması muhtemel. Fakat Nisan-Mayıs-Haziran aylarında yıllık enflasyon yükselme eğiliminde olacak ve PPK’nın faiz artırımını koridora rağmen yeniden gündeme alması gerekebilecek.

Faiz artışında ikinci adımın gelip etmeyeceğini biraz da sıcak paranın akma hızı belirleyecek keza TCMB’nin ilan ettiği üzere TL’nin reel değer kaz anması planlanan dezenflasyon sürecinin en önemli araçlarından olacak yılın ikinci yarısında.

Kısa vadede TCMB’deki mevcut yönetiminin faiz koridorunu kullanarak ilave sıkılaştırma önlemleri alması makul beklenti olur.

Faiz koridoru uygulaması ile Türkiye 2010 yılında tanıştı. 2013 yılından sonra faiz koridoruna politika faiz etrafında artı ve eksi yönde konan aşırı geniş marj uygulamanın amacı dışında kullanımı ile sonuçlandı.

Bugün de faiz koridoruyla örneğin +/-25 baz puan gibi teknik amaca hizmet etmek üzere dar bir bant olarak seçilmediğini görüyoruz.

Aksine, +/-300 baz puan gibi oldukça geniş bir marjla uygulamaya konulmuş durumda. Aynı geçmiş yıllarda olduğu gibi. Bu durumda faiz koridoru içindeki hareketler faiz artırımı ve indirimi yerine geçerek TCMB’nin faiz adımlarıyla vermek istediği mesajların ekonomiye ulaşana kadar kaybolmasına neden olmuştu. Bu da doğal olarak enflasyonla mücadele çabalarına zarar vermişti.

Türkiye’nin geçmiş deneyimleri, faiz koridorunun özellikle faiz indirimlerini gizlemek amacıyla kötüye kullanılmasının enflasyonun yüksek seviyelerde kalmasına katkıda bulunduğunu gösterdi.