Merkez Bankası para politikasında iletişimin rolü

Merkez Bankası’nın politika faiz oranı kararı ve oranı ne olacak? sorusundan daha önemlisi; Merkez Bankası’nın uyguladığı politikaların piyasa tarafından nasıl algılanacağı? Sorusuna cevap aranmalıdır. Merkez bankalarının para politikası araçlarının etkisi iletişim desteğiyle artmaktadır. Faiz oranlarının arttırılması tek başına yeterli değildir.

Merkez bankaları, piyasaları yönlendirici rolleriyle, finansal sistem ile reel sektör arasındaki ahengi sağlayarak, özellikle de enflasyon sorununun oluşmaması, oluşması durumunda ise, enflasyon ile mücadele politikaları geliştirmek ile görevlidirler.

Eğer, Merkez bankaları piyasa katılımcılarını sağlıklı iletişim araçlarıyla ikna edemezler ise, uygulayacakları politikaların dozu daha sert olmak zorunda olur ve uygulanan politikaların etkinliği düşer. Her iki durumda da ülke ekonomisi zarar görür. Bu çerçevede, TCMB’nin piyasa katılımcıları ocak ayı anketini birlikte inceleyelim…

TCMB piyasa katılımcıları 2024 yılı ocak ayı anketi, reel sektör ve finansal sektör temsilcilerinden oluşan 68 katılımcı ile yapılmıştır.

Piyasa katılımcıları anketinin analiz sonuçlarından, piyasa yapıcılarının uygulanan enflasyon ile mücadele programına tam olarak güven duymadıklarını ve hedeflenen enflasyon oranlarının yakalanacağına tam olarak inanmadıkları anlaşılmaktadır.

PİYASA KATILIMCILARININ ENFLASYON BEKLENTİLERİ VE ANALİZİ

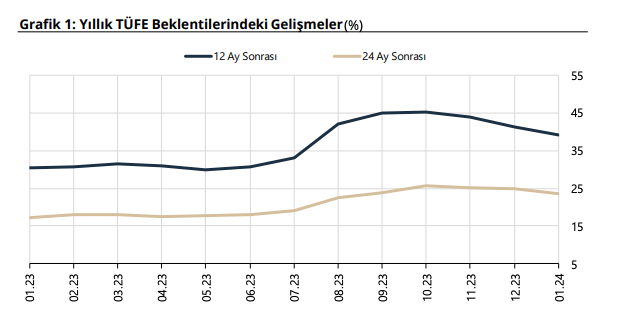

- Cari yıl sonu tüketici enflasyonu (TÜFE) bu anket döneminde yüzde 42,04 olmuştur. Türkiye Cumhuriyet Merkez Bankasının 2024 yıl sonu enflasyon beklentisi ise, yüzde 36’dır. Bu durumda piyasa beklentileri ile Merkez bankası beklentileri arasında 6 puanlık ciddi bir fark vardır.

- 12 ay sonrası TÜFE beklentisi ise aralık ayı anket döneminde yüzde 41,23 iken, ocak ayı anket döneminde yüzde 39,09 gerilemiştir. Bu veri cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi olan yüzde 42,04 ile birlikte değerlendirildiğinde, 2025 yılının ocak ayında yaklaşık yüzde 2 oranında bir enflasyon düşüşü beklentisi olduğu anlaşılmaktadır. Ancak bu beklenti 2024 yılı sonu ücret ve maaş artışları yapılırken; enflasyon beklentileri doğrultusunda adım atılarak desteklenmesi gerekmektedir.

- 24 ay sonrası TÜFE beklentisi ise aralık ayı anket döneminde yüzde 24,82 iken, ocak ayı anket döneminde yüzde 23,69’a gerilemiştir. Bu durum değerlendirildiğinde, piyasa katılımcılarının uzun vadeli beklentilerinde çok yüksek bir değişiklik olmadığını anlayabiliriz.

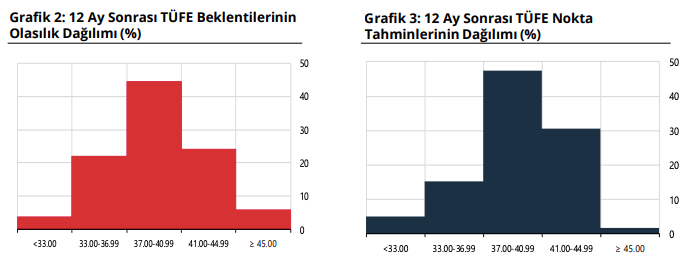

12 Ay Sonrası Enflasyon Beklentilerinin olasılık dağılımını gösteren Grafik 2 ve 3 değerlendirildiğinde;

- TÜFE’nin ortalama olarak yüzde 21,92 olasılıkla yüzde 33,00 – 36,99 aralığında artış göstereceği öngörülmektedir. Bu durum, piyasa katılımcılarının sadece yaklaşık %22’sinin TCMB’nin enflasyon hedefi olan yüzde 36 yıl sonu hedefini yakalayacağına inanmaktadır.

- TÜFE’nin ortalama olarak yüzde 44,47 olasılıkla yüzde 37,00 – 40,99 aralığında artış göstereceği öngörülmektedir. TÜFE’nin ortalama olarak yüzde 24,15 olasılıkla ise yüzde 41,00 – 44,99 aralığında artış göstereceği öngörülmektedir. Bu durum, piyasa katılımcılarının ağırlıklı olarak, TCMB’nin yıl sonu enflasyon hedefini yakalama konusunda ikna olmadıklarını göstermektedir.

Piyasa katılımcıları anketinin analiz sonuçlarından, piyasa yapıcılarının uygulanan enflasyon ile mücadele programına tam olarak güven duymadıklarını ve hedeflenen enflasyon oranlarının yakalanacağına tam olarak inanmadıkları anlaşılmaktadır. Bu nedenle, Merkez bankasının sıkı para politikası duruşunu sürdürmesi ve sözlü iletişim kanallarını daha etkin kullanması gerekmektedir. Nitekim, piyasa aktörlerince, merkez bankası duruşunun tam olarak benimsendiği söylenemez.

Piyasa katılımcılarının Türkiye’nin ekonomik büyüme beklentilerinde artışa gitmeleri, daraltıcı para politikasının çok sert uygulanamayacağına işaret etmektedir.

Piyasa katılımcılarının faiz beklentisi: Katılımcıların BİST Repo ve Ters-Repo Pazarı’nda oluşan cari ay sonu gecelik faiz oranı beklentisi bir önceki anket döneminde yüzde 42,47 iken, bu anket döneminde yüzde 45,00 olmuştur. TCMB bir hafta vadeli repo ihale faiz oranı cari ay sonu beklentisi ise bir önceki anket döneminde yüzde 42,50 iken, bu anket döneminde yüzde 45,00 olarak gerçekleşmiştir. Bu durum, piyasa katılımcılarının ocak ayında 250 faiz artışı beklediklerini göstermektedir.

Piyasa katılımcılarının ABD Doları/TL kuru beklentisi, Katılımcıların cari yıl sonu döviz kuru (ABD Doları/TL) beklentisi bu anket döneminde 40,00 TL olmuştur. 12 ay sonrası döviz kuru beklentisi ise bir önceki anket döneminde 39,46 TL iken, bu anket döneminde 40,64 TL olarak gerçekleşmiştir. Piyasa katılımcılarının ABD doları / TL kurunda artış beklemesi, enflasyon beklentileri ile çelişmektedir. Nitekim döviz kurundaki artış doğrudan girdi maliyetlerini üzerinden enflasyonu tetikleyecektir.

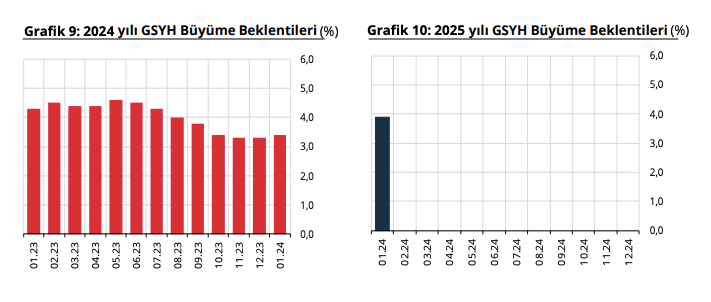

Piyasa katılımcılarının GSYH büyüme beklentileri: Katılımcıların GSYH 2024 yılı büyüme beklentisi bir önceki anket döneminde yüzde 3,3 iken, bu anket döneminde yüzde 3,4 olarak gerçekleşmiştir. GSYH 2025 yılı büyüme beklentisi ise bu anket döneminde yüzde 3,9 olarak gerçekleşmiştir. Piyasa katılımcılarının Türkiye’nin ekonomik büyüme beklentilerinde artışa gitmeleri, daraltıcı para politikasının çok sert uygulanamayacağına işaret etmektedir. Nitekim, grafik 9 incelendiğinde, Haziran 2023 tarihinden itibaren düşen ekonomik büyüme beklentilerinin tekrar yükselişe geçtiği görülmektedir.

Sonuç olarak, Merkez bankasının politika faiz oranı kararı ve oranı ne olacak? sorusundan daha önemlisi; Merkez bankasının uyguladığı politikaların piyasa tarafından nasıl algılanacağı? Sorusuna cevap aranmalıdır. Merkez bankalarının para politikası araçlarının etkisi iletişim desteğiyle artmaktadır. Faiz oranlarının arttırılması tek başına yeterli değildir, TCMB’nin piyasa katılımcılarını hedeflerine inandırması gerekmektedir.

“Dışa bağımlılığın makroekonomik sonuçları: Türkiye Örneği”, “Türkiye’de İşsizlik Sorunu ve İstihdam Politikaları” kitaplarının yazarı ve “Endüstri 4.0: Yeni üretim tarzının gelişimi” adlı bilimsel kitabın editörü ve bölüm yazarıdır.

- Piyasaları yönlendirmeye ilişkin yapılan açıklamalar - 20 Mart 2024

- Enflasyon ile mücadelede piyasa beklentisinin yönetimi - 13 Mart 2024

- Yeni üretim tarzı: Fırsatlar ve tehditler - 7 Mart 2024