Bütçede tasarruf zorunlu, ama nasıl?

Yurttaş nezdinde karşılık bulduğu bilindiği için israf ve tasarruf meselesi genellikle makam ve hizmet araçları, servisler, lojmanlar ve dinlenme tesisleri üzerinden gündemegeliyor. Ancak bütçe tasarrufu ve harcama etkinliği daha geniş bir bakış açısıyla ele alınması gereken bir konu.

Geçtiğimiz haftanın konusu ardı ardına yapılan bütçe harcamalarında tasarruf yapılacağı hakkındaki açıklamalardı. Bu konuda ilk olarak IMF/Dünya Bankası Bahar Toplantılarında Hazine ve Maliye Bakanı Mehmet Şimşek 2023 yılında vergi düzenlemeleri yapıldığını, 2024 yılında ise harcama kontrolü ve önceliklendirilmesinin yapılacağını ifade etti. Daha sonra Cumhurbaşkanı Erdoğan bir yurtdışı seyahatten dönüşünde kamuda tasarrufa yönelik adımlar atılacağını söylerken, Cumhurbaşkanı Yardımcısı Cevdet Yılmaz ise gereksiz harcamaların azaltılması, harcamalarda verimlilik artışının sağlanması için Strateji Başkanlığı ve Hazine ve Maliye Bakanlığında iki farklı çalışma yürütüldüğünü açıkladı.

Tasarruf açıklamaları arasında kamu kurumlarına ait 500 aracın satışa çıkarıldığı, ayrıca 1000 araçlık bir tasfiye listesi hazırlandığına ilişkin haberler medyada geniş yer buldu.

Kamuda israf meselesini araçlar, lojmanlar ve dinlenme tesisleri üzerinden tartışmak öteden beri aşina olduğumuz bir durum. Nitekim 2019 yılındaki yerel seçimler sonrasında da İstanbul Büyükşehir Belediyesinin “ihtiyaç fazlası” araçları israfın kanıtı olarak Yenikapı’da sergilenmişti.

Benzer şekilde Kasım 2002 seçimlerinin ardından da dönemin TBMM Başkanı Bülent Arınç da kamu harcamalarının Maliyeye külfetini azaltmak için meclis lojmanlarının ve dinlenme tesislerinin satılacağını açıklamıştı.

Yurttaş nezdinde karşılık bulduğu bilindiği için israf ve tasarruf meselesi genellikle makam ve hizmet araçları, servisler, lojmanlar ve dinlenme tesisleri üzerinden gündemegeliyor. Ancak bütçe tasarrufu ve harcama etkinliği daha geniş bir bakış açısıyla ele alınması gereken bir konu.

İki yakamız bir araya gelir mi?

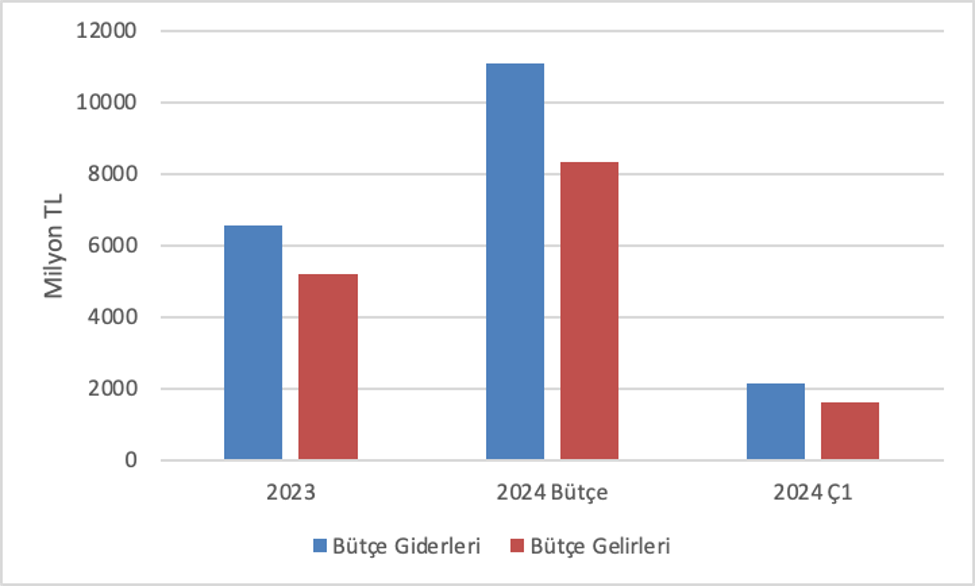

Bütçe gelirleri son olarak 1970 yılında bütçe harcamalarının üzerinde gerçekleşmiş, dolayısıyla neredeyse 55 yıldır bütçe açık veriyor.

2023 yılında bütçe gelirleri 5,2 trilyon TL olarak gerçekleşirken 2024 yılı bütçesinde bu rakam yüzde 62’lik bir artışla 8,4 trilyon TL olarak öngörüldü. 2024 yılının ilk üç aylık döneminde 1,6 trilyon TL gelir elde edildi. Bu tutar bütçedeki yıllık gelir tahmininin yüzde 19,4’üne karşılık geliyor.

Harcamalar ise 2023 yılında bütçe gelirlerinin 1,4 trilyon TL üzerinde yani 6,6 trilyon TL seviyesinde gerçekleşti. 2024 yılı bütçesindeki harcamalar bir önceki yıla göre yüzde 68’lik bir artışla 11,1 trilyon TL olarak planlanmış bulunuyor. İlk çeyrekteki bütçe harcaması tutarı ise 2,2 trilyon TL seviyesinde.

2023 yılı bütçe gerçekleşmeleri ile 2024 yılının ilk üç aylık performansı ve 2024 yılsonu tahminleri için detaylı değerlendirmeler TEPAV bünyesinde hazırladığımız Bütçe İzleme Bültenlerinde yer alıyor.

Sorun kamunun çok harcaması mı?

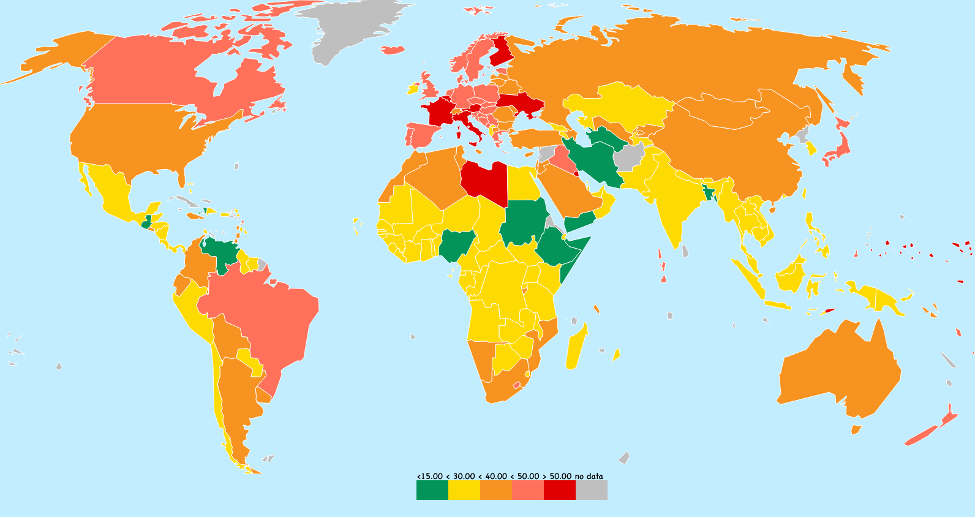

IMF verileri Türkiye’de devlet harcamalarının GSYH’ya oranının diğer ülkelerden ayrışacak ölçüde yüksek olmadığına işaret ediyor. Bu bağlamda Türkiye’de kamu harcamaların büyüklüğünden öte bu harcamaların ne şekilde önceliklendirildiği ve kaynakların verimli kullanılmıyor olması, bir diğer ifadeyle israf asıl sorun olarak görünüyor.

Bütçe gelirlerini nereye harcıyoruz?

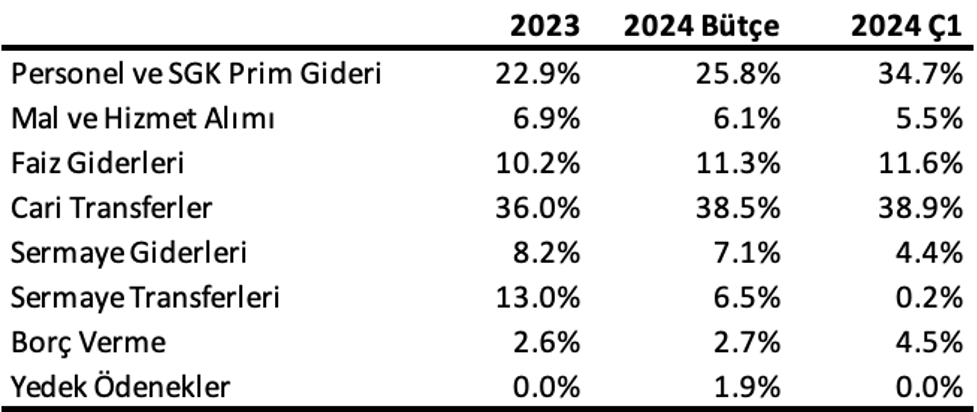

İlgili yıl bütçesi büyük ölçüde mevcut personel, binalar, makina ve araç parkı, devam eden yatırımlar, borç portföyünün faiz giderleri gibi kalemler nedeniyle önceki yıllarda uygulanan bütçelerle önemli benzerlikler gösterir. Bu bağlamda 2023 yılı bütçesindeki harcama dağılımı 2024 bütçesine de büyük ölçüde yansımıştır.

Strateji ve Bütçe Başkanlığı verilerine göre 2023 yılsonu itibariyle Merkezi Yönetim bünyesinde memur, sözleşmeli personel ve işçi olarak 4,2 milyon kamu çalışanı bulunuyor. 2013 yılında bu sayının 2,4 milyon olduğu dikkate alındığında yüzde 75’lik bir artış söz konusu. Öte yandan, kamu çalışanlarının ülkede istihdam edilen toplam çalışan sayısına oranı üzerinden değerlendirildiğinde; Türkiye’de bu oranın yüzde 13,4 OECD ortalamasının ise yüzde 18,6 olduğu dikkat çekiyor. Buna rağmen personel giderleri 2024 yılı bütçesinde harcamaların yaklaşık 26’sını oluştururken Ocak-Mart 2024 verilerine göre gerçekleşen personel harcamalarının toplam harcamalara oranı yüzde 35’e yükselmiş görünüyor.

Bütçe Harcamalarının Ekonomik Dağılımı (%)

2001 kriziyle birlikte toplam bütçe harcamaları içindeki payı yüzde 51’e ulaşan faiz harcamaları IMF destekli ekonomik program ve Hazinenin başarılı borç yönetimi uygulamalarının etkisiyle hızla gerileyerek 2011 yılında yüzde 13’e inmişti. İzleyen yıllarda kademeli olarak düşüş devam etti ve 2017 yılında bu oran yüzde 8’e kadar geriledi. Ancak 2019 sonrasında gözlenen yüksek negatif reel faize rağmen faiz giderleri artış eğilimine girerken Hazinenin borç yapısında da kayda değer bir bozulma oldu.

Dönemin hükümetleri faiz harcamalarındaki keskin düşüş nedeniyle ortaya çıkan mali alanı cari transferleri artırmak amacıyla kullandı. Nitekim 2001 öncesinde bütçe imkanlarının yokluğu nedeniyle gündemde olmayan evde bakım, engelli yardımı gibi sosyal transferler ile eğitim, sağlık, barınma için hanehalkına yapılan transferler bütçeden karşılanmaya başlandı ve cari transferlerin kapsamı giderek genişledi. Gelinen noktada 2024 yılının ilk çeyreğinde bütçe harcamalarının yaklaşık yüzde 40’ını cari trasferler oluşturuyor.

Bütçede tasarruf alanı var mı?

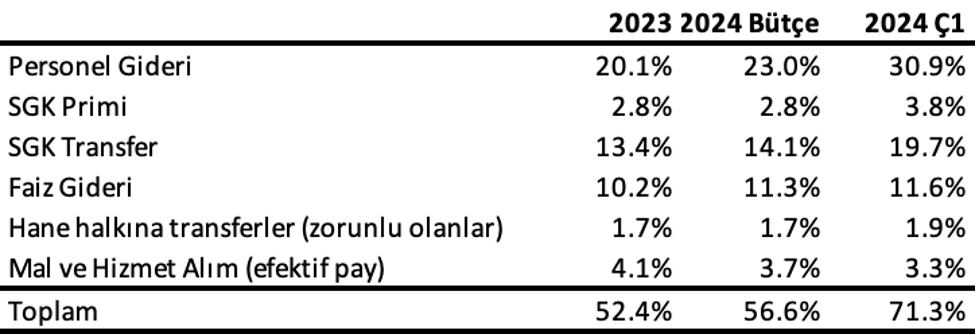

Bütçe harcamalarını zorunlu olan ve zorunlu olmayan başlığı altında sınıflandırmak mümkün. Bazı harcama programlarına ilişkin ödemelerin aksaması halinde telafisi mümkün olmayan ve istenmeyen hukuki ve politik sonuçlar ortaya çıkacağı için bunlar “zorunlu” olarak sınıflandırılır . Bunun klasik örneği faiz ve anapara borç ödemeleri, personel maaşları, elektrik ve su faturaları, kiralar gibi ödemelerdir. Diğer harcamalar bütçelerle birlikte yıldan yıla gözden geçirilebilir ve ödemelerdeki gecikmelerin telafisi mümkündür. Bazı mal ve hizmet alımları ile sermaye giderleri, sermaye transferleri ve borç verme bu kapsamdadır.

Bütçede tasarruf yapılması gündeme geldiğinde de zorunlu olmayan harcamaların kısılması ve/veya bazılarından vazgeçilmesi gibi tedbirler uygulanır. Bunun sonucu olarak bütçe açığının azalması beklenir.

Zorunlu olan bütçe harcamalarının toplam harcamalara oranı (%)

İlk üç aylık gerçekleşmeler zorunlu harcamaların bütçedeki payının yüzde 70’in üzerinde olduğunu gösteriyor. Özellikle personel ve sosyal güvenlik harcamalarındaki artış dikkat çekici.

Öte yandan, 2023 yılının ilk üç ayında da benzeri bir durum gözlemlendiğinden tasarruf tedbirleri için 2024 bütçesinin bütününe bakmak daha doğru bir yaklaşım olacaktır. Bu kapsamda zorunlu olmayan giderlerin ilk üç ayda harcanmamış olan kısmı bütçede tasarruf yapılabilecek kısmı gösterecektir.

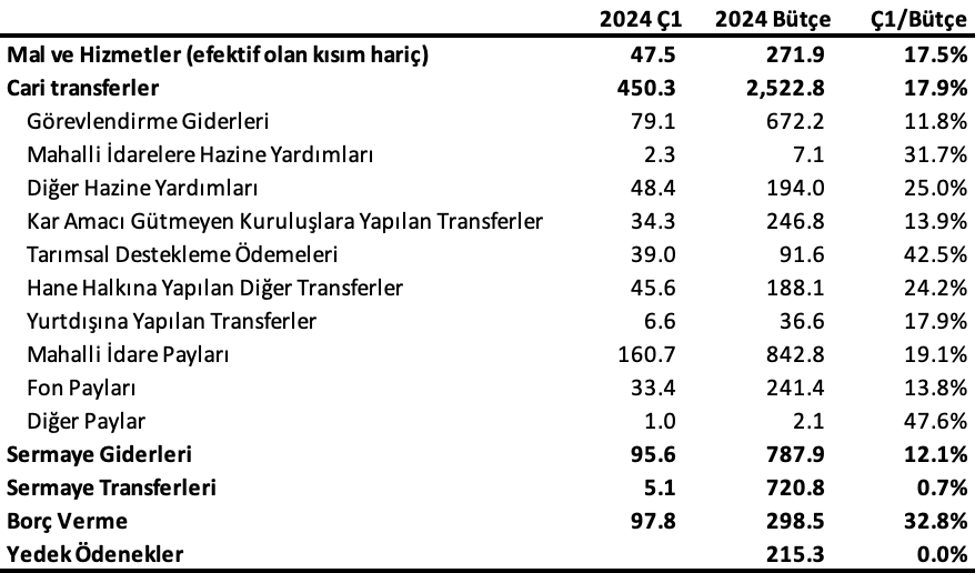

Zorunlu Olmayan Bütçe Harcamalarının Ocak-Mart 2024 Döneminde Gerçekleşme Oranları (%)

Zorunlu olmayan giderler için bütçede ayrılmış olan ödenek tutarı 4,8 trilyon TL. Yılın ilk üç ayında bunun 696 milyar TL’lik kısmının kullanılmış bulunuyor. Dolayısıyla 4,1 trilyon TL tutarında bir tasarruf bazından söz edilebilir. Öte yandan bu tutarın tamamının tasarruf edilmesi mümkün değil ve bir önceliklendirme yapılması gerekiyor. Bu kapsamda cari transferler kalemindeki görevlendirme giderleri, siyasi partiler dışındaki kar amacı gütmeyen kuruluşlara yapılacak transferler, bir kısım teşvik ödemeleri ve bütçe dışı fonlara aktarılan paylar tasarruf kapsamında değerlendirilebilecek alanlar olarak öne çıkıyor. Ayrıca gayrımenkul sermaye üretim giderleri ile bir kısım sermaye transferleri ve borç verme ödenekleri de tasarruf kapsamında değerlendirilebilecek kalemler arasında sayılabilir.

Elbette, Strateji ve Bütçe Başkanlığı ile Hazine ve Maliye Bakanlığı yetkilileri ilgili kurumlarla görüşerek gerekli harcama önceliklendirmesini yapacaktır. Ancak, bütçenin harcama esnekliğinin neredeyse tamamen kaybolduğu dikkate alındığında personel rejiminden başlayarak, eğitim, sağlık, ulaştırma, iletişim, dış yardım, çevre, bayındırlık, din hizmetleri, borç ve nakit idaresi alanlarında harcama etkinliğini sağlayacak şekilde reform çalışmalarının ivedilikle gündeme alınması zorunlu görünüyor.

Meslek hayatına 1990 yılında Mali Analist olarak Denizcilik Bankasında başlayan Dr. Cangöz 1991 yılında Uzman Yardımcısı olarak girdiği Hazine Müsteşarlığında çeşitli görevler üstlendikten sonra 2005-2012 arasında Kamu Finansmanı Genel Müdürü, 2012-2015 arasında T.C. Londra Büyükelçiliği Ekonomi Baş Müşaviri olarak görev yaptı.2015-2020 yılları arasında ise Dünya Bankası'nda Kamu Borç Yönetimi Danışmanlığı Birimi'nin yöneticiliğini yaptı.

Kamu varlık ve yükümlülük yönetimi, kamu borç ve risk yönetimi ve nakit yönetimi başta olmak üzere kamu maliyesi ve para politikası konularında yayınlanmış çalışmaları bulunmaktadır.

Dr. Cangöz, TEPAV'a Ekim 2020 tarihinde Maliye ve Para Politikası Araştırmaları Merkezi Direktörü olarak katıldı.

- Vatandaşa bir iyi, bir kötü haber: kamu tasarruf edecek! - 13 Mayıs 2024

- Hazine’nin finansman bulmacası - 8 Mayıs 2024

- Bütçede tasarruf zorunlu, ama nasıl? - 3 Mayıs 2024