19 Mart’ta başlayıp butlan kararıyla zirve yapan süreçte siyasi gerilim artıyor. Ama asıl soru şu: Bu kararların faturası sadece siyasete mi çıkıyor? Hayır. Bir kısmı doğrudan tazminat ödemesi olarak, daha büyük kısmı ise kur, faiz, enflasyon ve güven kaybı üzerinden bütçeye ve ekonomiye yayılıyor. Nitekim ekonomik verileri izleyen uzmanlar artık mahkeme salonlarındaki gelişmeleri de izlemeye başladı.

Hukuki kararlar neden mali risk oluşturuyor?

Kamu maliyesi literatüründe hukuki ihtilaflar klasik “mali risk” kaynakları arasında sayılıyor.

Dünya Bankası ve IMF’nin kamu borcu ve mali risk yönetimine ilişkin çalışmalarında da hükümetler aleyhine sonuçlanan hukuki taleplerin en büyük mali risk kaynaklarından biri olduğu tarihsel verilerle gösteriliyor.

Bu resim Türkiye’deki duruma da fazlasıyla uyuyor. Zira mahkeme kararları bazen tek bir dosyada yüksek tazminat yaratıyor, bazen de aynı hukuki mantıkla yüzlerce benzer davayı tetikleyerek kümülatif yük üretiyor. Dolayısıyla sorun sadece “bir dava kaybedildi” meselesinin ötesine geçiyor ve hukuki kararlara bağlı olarak kamu maliyesinin ne kadar finansal yükle karşı karşıya olduğu sorusunu gündeme getiriyor.

IMF standardı ne söylüyor?

IMF’nin Mali Şeffaflık El Kitabı (Fiscal Transparency Handbook), belirli olaylara bağlı olarak ortaya çıkan kamu yükümlülüklerini “koşullu yükümlülük” olarak tanımlıyor.

Uluslararası uygulamalara esas teşkil eden IMF’nin bu yaklaşımına göre hukuki kararlardan kaynaklanan ve beklenen mali yüklerin bütçe belgelerinde, mali risk beyanlarında ve yıl içi raporlamada görünür olması gerekiyor.

Ancak, Türkiye’de bu alanda düzenli, sistematik ve kamuya açık bir raporlama bulunmuyor. Bu bağlamda, hukuki risklerin boyutu ve gerçekleşme olasılığının ne olduğu bilgisi karanlıkta. Özetle, mahkeme kararlarından doğabilecek mali riskler “olursa bakarız” denilecek tali bir hukuk konusu değil.

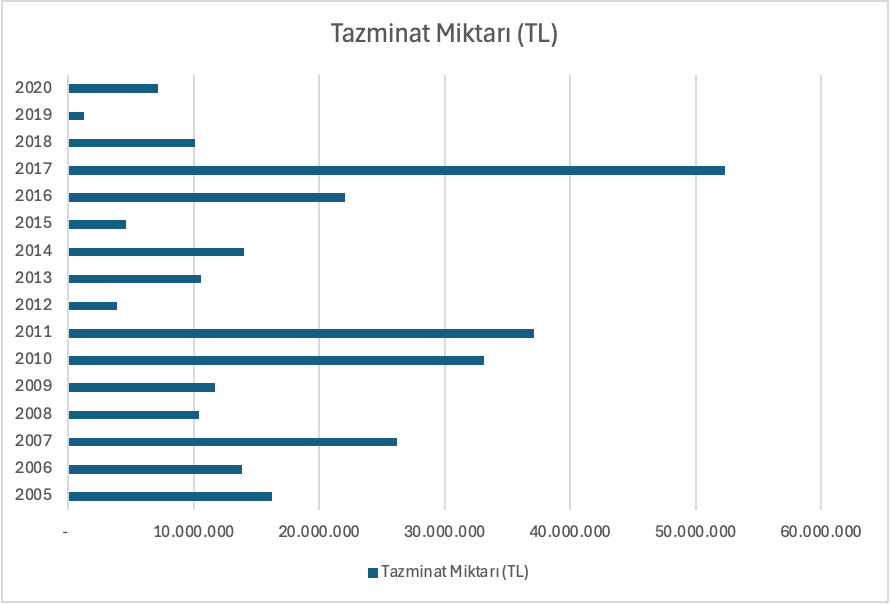

İçerideki büyük risk havuzu: kumpas davaları

Türkiye’de Hazine aleyhine doğan en büyük kümülatif tazminat risklerinden biri, kamuoyunda “kumpas davaları” olarak anılan büyük ceza dosyalarından çıktı. Çünkü burada tek tek bireysel hatalardan değil, yüzlerce kişinin yıllarca yargılandığı, önemli bölümünün beraat ettiği ve ardından devlete karşı tazminat talebinin doğduğu toplu bir hukuki durumdan söz ediyoruz.

Bu kısmı uzun uzun anlatmak yerine açık kaynaklardan derlenen verilere bakmak genel çerçeveyi anlamak için daha kolay olacaktır:

Bu tablo elbette tam anlamıyla kapsayıcı değil, nitekim Poyrazköy, Amirallere Suikast ve benzeri diğer dosyalar buna dahil değil. Ancak hukuki kararlara ilişkin risklerin boyutuna dair bir fikir veriyor. Bu kapsamda kumpas davalarında yargılanan 900’ü aşkın kişinin neredeyse tamamı beraat etmiş. Bu durum otomatik olarak yüzlerce potansiyel tazminat dosyası anlamına geliyor. Medyaya yansıyan örneklerde yüz binlerce lira ile milyon lira bandına ulaşabilen tazminat örnekleri görülüyor. Her beraat için tazminat davası açılmamış olabileceği ve dosyalarda farklı büyüklükte ödemeler olduğu koşullarda bile milyarlarca liralık bir toplam risk olduğu anlaşılıyor.

Rakamsal büyüklüğün ötesinde, temel problem bu yükün toplam maliyetine ilişkin bir verinin mevcut olmaması.

CMK 141 ve idari davalar

Kumpas davaları dikkat çekici olduğu için öne çıkıyor; fakat mali risk sadece bu dosyalarla sınırlı değil. Haksız tutuklama ve koruma tedbirleri nedeniyle açılan CMK 141–144 tazminat davaları her yıl yeni bir yük biriktiriyor. Açık kaynak örnekleri ve hukuk çevrelerinde paylaşılan güncel içtihat değerlendirmeleri, birkaç aylık tutuklulukta bile yüz binlerce liralık manevi tazminatların söz konusu olabildiğini, bazı örneklerde bunun 1 milyon TL’nin de üzerine çıktığını gösteriyor.

Bir diğer alan ise tam yargı davaları. Kamulaştırma, kamulaştırmasız el atma, tapu sicili hataları, kamu hizmeti kusuru, askerlik sırasında ölüm veya yaralanma gibi davalar da zaman içinde Hazine üzerinde düzenli baskı kuruyor. Altyapı projelerinde ve satın almalarda idare ile yüklenici arasında doğan anlaşmazlıklar da faiz ve tazminat olarak bütçeye yük olabiliyor.

Uluslararası cephe: AİHM, ICSID ve ticaret uyuşmazlıkları

Yurtiçindeki hukuki riskler kadar yurtdışındaki Türkiye’nin taraf olduğu hukuki uyuşmazlıkların boyutu ve niteliği de mali risk açısından önemli. Çünkü bu alan sadece bütçeye yük getirmiyor, ülkenin risk algısını ve yatırımcı davranışlarını da etkiliyor.

Avrupa İnsan Hakları Mahkemesi’nde 2024 sonu istatistiklerine göre Türkiye kaynaklı yaklaşık 21.600 derdest başvuru bulunuyor ve bu sayı Mahkeme’deki toplam bekleyen iş yükünün yüzde 35,8’ine denk geliyor. 2025’te yeni başvuru sayısı 18.464’e gerilese de Türkiye yine en yüksek başvuru üreten ülke olarak öne çıkıyor.

AİHM cephesindeki en çarpıcı dosya Kıbrıs v. Türkiye davası. Mahkeme 2014’te Türkiye’nin 90 milyon euro tazminat ödemesine hükmetmişti. Bu karar, AİHM tarihindeki en büyük tazminat kararlarından biri olarak anılıyor. Loizidou gibi emsal davalar da eklendiğinde, Kıbrıs bağlantılı dosyalar Türkiye açısından yalnızca hukuki değil, mali ve diplomatik sonuçlar da doğurmuştu.

Bireysel başvurularda Osman Kavala, Selahattin Demirtaş ve Yüksel Yalçınkaya çizgisi, Türkiye’deki tekil ihlallerin yanı sıra sistematik yargılama sorunlarına işaret ediyor. Bu tür davaların bazıları yüksek tazminatlı olmayabilir; ama ülke risk algısını bozan etkileri doğrudan parasal yüklerinden daha büyük olabiliyor.

Yatırım tahkimi alanında ise Türkiye çoğu zaman davalı tarafta. Enerji, inşaat ve özelleştirme uyuşmazlıkları dikkat çekiyor. Kamuya açık veriler Türkiye’nin birçok dosyada büyük tazminat ödeme yükümlülüğü ile karşı karşıya kalmadığını düşündürüyor. Ancak uluslararası tahkimde önemli olan kaybedilen dava sayısı ya da ödenen tutarın azlığı/çokluğu değil. Türkiye’nin hukuk devleti olarak görülüp görülmediği ve yatırımcının Türkiye’yi “hukuki ihtilaf riski yüksek bir yargı çevresi” olarak fiyatlayıp fiyatlamadığı çok daha önemli.

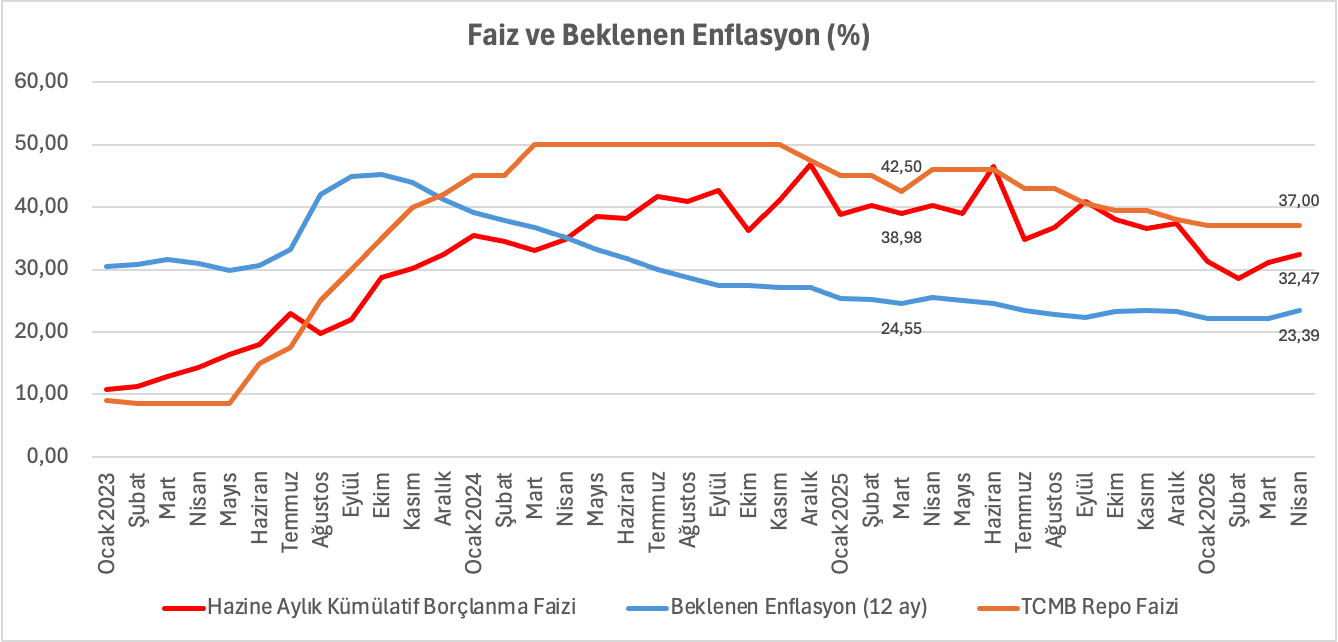

Görünmeyen fatura: kur, faiz ve büyüme

Buraya kadar anlatılanlar hukuki riskin doğrudan bütçe üzerindeki etkisi. Ancak hikâye burada bitmiyor. Çünkü mahkeme kararlarının maliyeti yalnızca Hazine’nin yazdığı tazminat çekleriyle sınırlı değil. Hukuki belirsizlik arttığında, yargı süreçleri siyasetin ve ekonomi yönetiminin önüne geçtiğinde, faturanın büyüğü çoğu zaman piyasalarda kesiliyor.

Hukuki kararların etkisiyle belirsizlik artıyor, yatırımcı güveni zayıflıyor, risk primi yükseliyor, TL’den çıkışla birlikte kur baskısı güçleniyor. Kur yükseldiğinde geçiş etkisiyle enflasyon artıyor ya da enflasyonun düşüşü zorlaşıyor. Enflasyon düşmeyince faizler yüksek kalmaya devam ediyor. Faizler yüksek kaldıkça Hazine’nin borçlanma maliyeti artıyor, iş dünyası ve bireyler daha yüksek kredi faizlerine maruz kalıyorlar: ekonomi yavaşlıyor.

Sonuç olarak, mahkeme kararlarının doğrudan doğurduğu mali tazminat yükünden çok daha büyük bir maliyet, faiz giderleri üzerinden bütçeye ve genel olarak ekonomiye yazılıyor.

Hukuki kararların ekonomiyi nasıl etkilediği 2025’in ilk çeyreğiyle birlikte kendini gösteriyor. Bu bağlamda, düşme eğilimi gösteren enflasyon beklentisi Mart 2025 sonrasında yurt içinde alınan hukuki kararların yurt dışındaki gelişmelerle birleşmesinin etkisiyle yatay bir seyir izlemeye başladı. Bu dönemde Merkez Bankası da politika faizini düşürme patikasındayken faiz artırımına gitmiş, Hazinenin borçlanma maliyeti de artış göstermişti.

Özetle, hukuki kararların etkisi sadece tazminatla sınırlı kalmıyor; faiz faturasına, borçlanma koşullarına ve ekonomik güvene yansıyor. Dolayısıyla, hukuki riskler mahkeme salonunda değil, Hazine ihalesinde fiyatlanıyor.

Öte yandan, uzmanların TCMB rezervlerinde 19 Mart 2025 sonrasında 50 milyar dolar, 21 Mayıs 2026 sonrasında ise 8–10 milyar dolar seviyesinde çözülme olduğuna ilişkin tespitlerini de not etmek gerekiyor.

Ne yapılmalı?

Öncelikle, Hazine ve Maliye Bakanlığı’nın Adalet Bakanlığı ve ilgili kurumlarla birlikte merkezi bir hukuki mali risk envanteri oluşturması gerekiyor. İç hukukta açılan büyük tazminat davaları, CMK 141 dosyalarının yanı sıra AİHM başvuruları, ICSID ve diğer tahkim süreçleri toplulaştırılmış biçimde izlenmeli.

İkinci adım, bu verilerin yıllık bütçeye eklenecek bir mali risk raporunda kamuya açıklanması.

Üçüncü adım ise bu risk kapsamında yapılan ödemelerin düzenli bir şekilde raporlanması. Böylece yurttaşlar ödedikleri vergilerle yurtiçinde ve yurt dışında hangi dosyalar kapsamında ne kadar ödendiğini, hangi uyuşmazlık alanlarının öne çıktığını ve benzeri bilgilere sahip olabilirler.

Mali riskleri sağlıklı bir şekilde tespit edip değerlemeden “mali disiplin” tartışması eksik kalacaktır. Çünkü mali disiplin sadece harcamayı kısmak ya da vergi artırmak değildir; devletin kendi hukuk düzeninden doğan riskleri bilmesi, ölçmesi ve kamuoyuna raporlaması da bunun bir parçasıdır. Zira, adliyede başlayan bu hikâye, eninde sonunda Hazine’nin kasasında, yani yurttaşın cebinde bitiyor.

Odak Noktası 109 yazı Mutlak Butlan Ankara Bölge Adliye Mahkemesi 36. Hukuk Dairesi, CHP'nin 38. Olağan Kurultay'ı "mutlak butlan" (kesin hükümsüzlük) gerekçesiyle iptal etti ve Özgür Özel ve yönetimini tedbiren görevden uzaklaştırarak kurultay öncesindeki eski genel başkan Kemal Kılıçdaroğlu ve ekibini karar kesinleşene kadar tedbiren göreve iade etti. Kararın öncesi ve sonrasında gelişmeleri yazarlarımız analiz ediyor. Tüm Yazılar