Yabancı yatırımcı neden şimdi geliyor?

TCMB’nin politika faizini yüzde 8,5’ten yüzde 50’ye yükselttiği süreçte artık faizlerde belli bir platonun oluştuğu, kurun nispeten istikrarlı olduğu, enflasyon beklentisinin de kalıcı bir şekilde gerilemeye işaret ettiği son aylarda TL varlıklara da hızlı bir giriş olduğunu görüyoruz. Dolayısıyla yabancı yatırımcı aradığı yatırım iklimini bulmuş görünüyor.

2023 Mayıs seçimlerinden önce Merkez Bankası faizi yüzde 8,5 seviyesindeyken Hazinenin ilk 5 aydaki ortalama faizi de bileşik olarak yüzde 11,3 olarak gerçekleşmişti. İç borç faizi her ne kadar Merkez Bankası faiz oranının üzerinde olsa da yüzde 50’nin üzerindeki enflasyonun oldukça altındaydı.

Haziran 2023’den itibaren Merkez Bankası repo faizini kademeli olarak artırdı ve Şubat 2024’te yüzde 50’ye yükseltti. Bu dönemde Hazinenin borçlanma faizleri de benzer bir seyir izledi. Nitekim Nisan 2024 itibariyle ortalama iç borç faizi yüzde 34,8’e ulaştı.

Faizler yükselirken enflasyonun yüzde 70’e yükseldiği dikkate alındığında Hazine faizinin kayda değer bir negatif getiriye işaret ettiği düşünülebilir. Ancak tahvil ve benzeri varlıklara yatırım yaparken yatırım dönemindeki enflasyonun ne olacağına ilişkin beklentiler önemlidir. Dolayısıyla Hazine faizinin getirisini gelecek 12 aydaki enflasyon bekleyişine göre değerlendirmek daha doğru bir yaklaşım olacaktır.

TCMB’nin piyasa katılımcıları anketindeki bekleyişler baz alındığında gelecek 12 aylık dönemde Hazine faizi enflasyon kadar getiri ima ediyor. Enflasyonun beklenenden daha düşük gerçekleşmesi durumunda ise yatırımcıların pozitif getiri elde edeceği anlaşılıyor.

HAZİNE, YATIRIMCISINI ENFLASYONA EZDİRİYOR MU?

Merkez Bankası politika faizinin yükselmesiyle birlikte Hazine borçlanma faizi ile beklenen enflasyon arasındaki makas giderek azalmış ve Nisan ayına geldiğimizde de tamamen kapanmış durumda. Nitekim TCMB’nin piyasa katılımcıları anketindeki bekleyişler baz alındığında gelecek 12 aylık dönemde Hazine faizi enflasyon kadar getiri ima ediyor. Enflasyonun beklenenden daha düşük gerçekleşmesi durumunda ise yatırımcıların pozitif getiri elde edeceği anlaşılıyor.

Kaynak: TCMB ve HMB

Öte yandan Hazine’nin ortalama borçlanma vadesinin 52 ay olduğu dikkate alındığında gelecek 12 ayda beklenen enflasyondan çok gelecek 24 ayda enflasyon beklentisinin ne yönde olduğu daha önemli hale geliyor. Bu bağlamda Ekim 2023’ten başlayarak Hazinenin borçlanma faizi giderek artan bir şekilde pozitif getiriye işaret ediyor. Nitekim Nisan 2024 itibariyle yüzde 13’e yaklaşan bir pozitif getiri söz konusu. Üstelik Hazine ve Maliye Bakanının ifade ettiği şekilde enflasyonun yüzde 15 ve altına düşmesi durumunda bu getiri daha da yükselecek.

Kaynak: TCMB ve HMB

Döviz kuru artışı faiz getirisini yok edebilir mi?

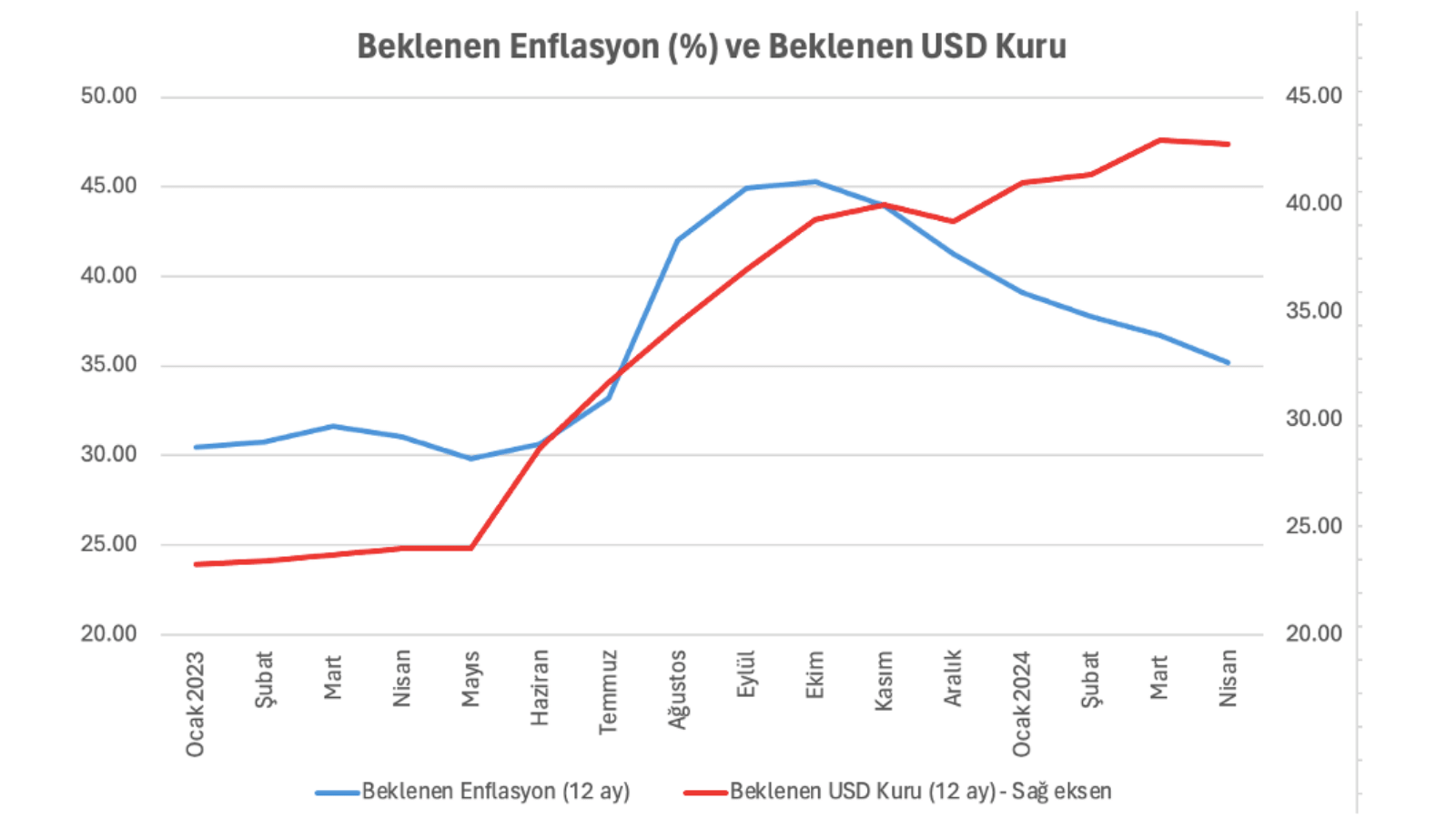

Bu soru özellikle dövizden TL’ye geçerek tahvil ve diğer faiz getirili enstrümanlara yatırım yapmayı düşünenlerin aklındaki sorudur. Bu bağlamda döviz kuru artışında bir öngörülebilirlik olduğu, tercihen kur istikrarının sağlandığı ve enflasyonun da düşme eğilimi içinde olduğu koşullarda faiz de yüksek pozitif getiriyi işaret ediyorsa yerel para cinsinden araçlara geçmek için iyi bir zaman olarak değerlendirilir. Zira kurda beklenenin üzerinde bir miktar artış olması halinde bile yüksek reel getiri ve enflasyonun aşağı yönlü hareketi yatırımcıya belli bir miktar esneklik sağlayacaktır.

Kaynak: TCMB

TCMB’nin politika faizini yüzde 8,5’ten yüzde 50’ye yükselttiği süreçte artık faizlerde belli bir platonun oluştuğu, kurun nispeten istikrarlı olduğu, enflasyon beklentisinin de kalıcı bir şekilde gerilemeye işaret ettiği son aylarda TL varlıklara da hızlı bir giriş olduğunu görüyoruz. Dolayısıyla yabancı yatırımcı aradığı yatırım iklimini bulmuş görünüyor.

Yabancı yatırım bankalarının ardı ardına TL varlıklara ilişkin olumlu raporlar yayınladığı şu günlerde yurtdışı kaynaklı portföy yatırımlarının kısa vadeli işlemlerle döviz bazında yüksek getiri elde edip piyasadan çıkış yapmamaları ağırlıklı olarak kamu maliyesi alanında atılacak adımlara bağlı görünüyor. Bu kapsamda tarihsel olarak yüksek seviyelerdeki bütçe dengesinin nasıl kontrol altına alınacağı ve bununla ilişkili olarak da Hazine’nin bozulmuş olan borç yapısını düzeltmek için neler yapacağı yatırımcıların da TL’de kalma ya da dövize dönme tercihlerini belirleyecektir.

Meslek hayatına 1990 yılında Mali Analist olarak Denizcilik Bankasında başlayan Dr. Cangöz 1991 yılında Uzman Yardımcısı olarak girdiği Hazine Müsteşarlığında çeşitli görevler üstlendikten sonra 2005-2012 arasında Kamu Finansmanı Genel Müdürü, 2012-2015 arasında T.C. Londra Büyükelçiliği Ekonomi Baş Müşaviri olarak görev yaptı.2015-2020 yılları arasında ise Dünya Bankası'nda Kamu Borç Yönetimi Danışmanlığı Birimi'nin yöneticiliğini yaptı.

Kamu varlık ve yükümlülük yönetimi, kamu borç ve risk yönetimi ve nakit yönetimi başta olmak üzere kamu maliyesi ve para politikası konularında yayınlanmış çalışmaları bulunmaktadır.

Dr. Cangöz, TEPAV'a Ekim 2020 tarihinde Maliye ve Para Politikası Araştırmaları Merkezi Direktörü olarak katıldı.

- Emeklinin derdi herkesin derdi - 25 Haziran 2024

- Vergide reform zamanı! - 23 Haziran 2024

- Gayrimenkul vergisi ve ötesi - 7 Haziran 2024