Merkez Bankası Para Politikası Kurulu 26 Aralıkta faiz kararını açıklayacak ve bu defaki kararın öncekilerden farklı sonuçları olabilir.

Eylül ayında verdiğim bir röportajda 2024 yılında enflasyonun Merkez Bankası’nın %38'lik tahminini aşarak yüzde 40'ın üzerinde olacağı ancak buna rağmen Bankanın Aralık toplantısında faiz indirimine gideceği tahmininde bulunmuştum. Buna gerekçe olarak da ekonomik büyümenin zayıf seyretmesi karşısında Merkez Bankasının harekete geçme ihtiyacı duyacağını belirtmiştim. Buna ilaveten, 2025 yılı için Bankanın belirlemiş olduğu hedefin de maliye politikasından yeterli destek gelmediği için gerçekçi olmadığını ifade etmiştim.

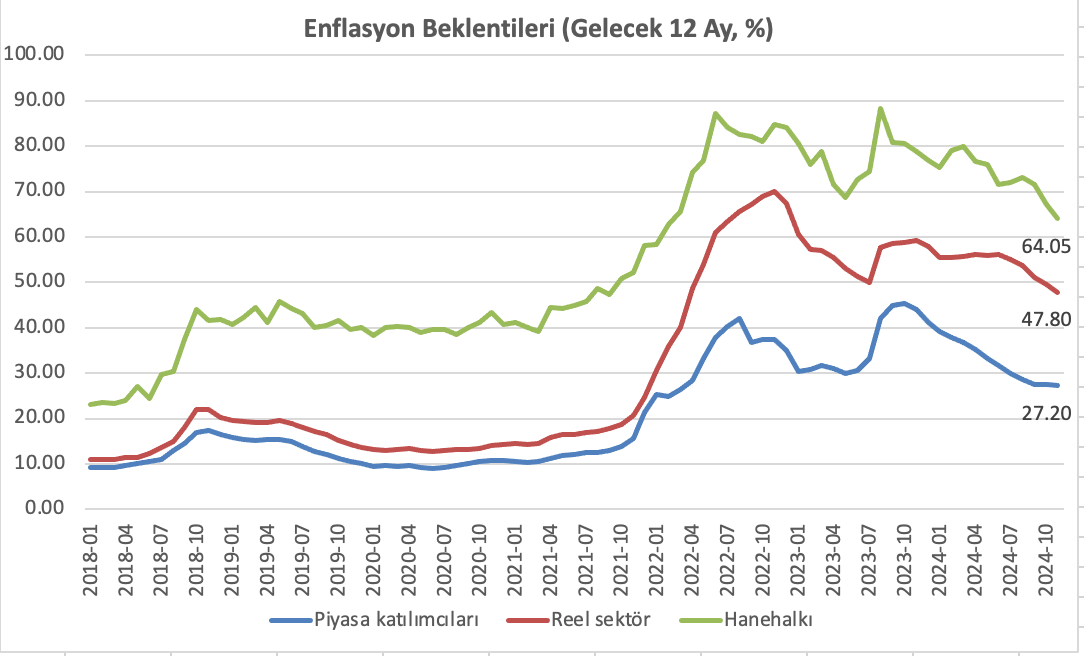

Gelinen noktada, Merkez Bankası 2024 yılı için enflasyon tahminini yüzde 44 olarak revize ederken 2025 yılı hedefini de yüzde 14'ten yüzde 21'e yükseltti. Buna rağmen hane halkının gelecek 12 aylık enflasyon beklentisi yüzde 64, reel sektörünki ise yüzde 48 seviyesinde.

Kaynak: TCMB

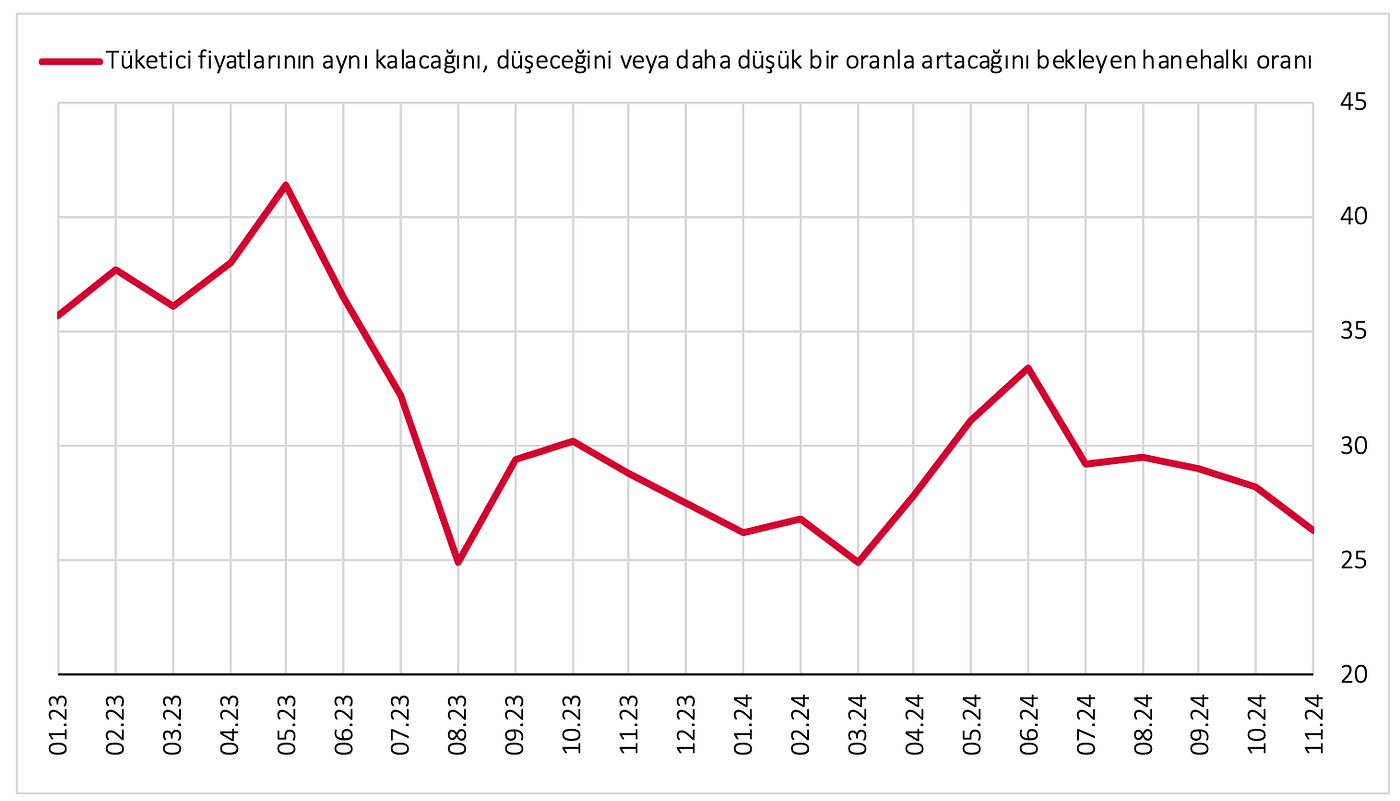

Dahası tüketici fiyatlarının aynı kalacağını ya da düşeceğini düşünen hanehalkının oranı da Haziran ayından bu yana giderek azalıyor ve Kasım ayı itibariyle yüzde 26,3'e gerilemiş durumda.

Kaynak: TCMB

Ekonomik sektörlerin enflasyon beklentisinin Merkez Bankası ve hükümetin Orta Vadeli Programda belirttiği hedeflerin oldukça üzerinde olması enflasyondaki katılığı bir ölçüde açıklıyor.

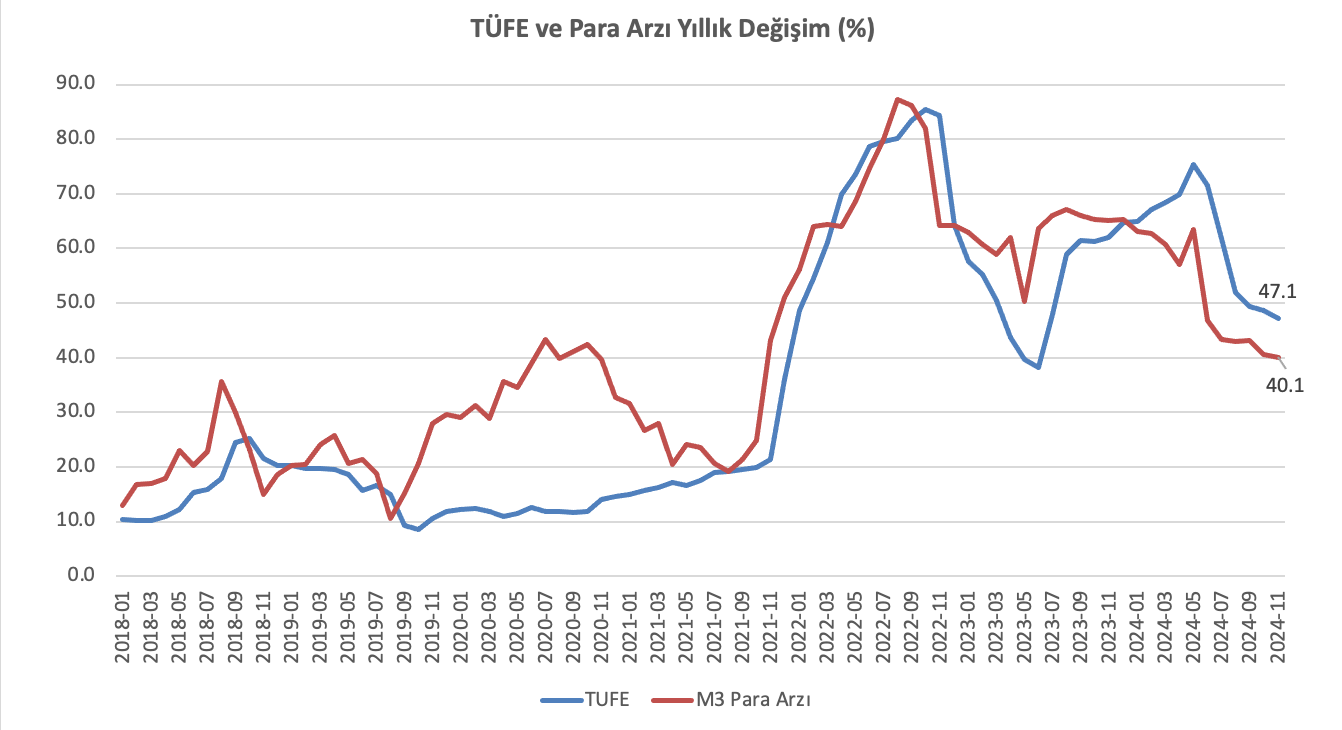

Esasen nas ekonomisine geçişle birlikte ortaya çıkan ve pandemi döneminde olağanüstü artan para arzındaki genişleme ile başlayan enflasyonun nefes kesmeksizin 2022 sonbaharına kadar yükselmesi ve sonrasında da uygulanan seçim ekonomisi nedeniyle kronikleşmesi ekonomik sektörlerlerin enflasyonun düşeceğine ikna edilmesini de zorlaştırıyor. Zira, para arzındaki sıkılaşma ve bunun enflasyon üzerindeki etkileri ancak 2024'ün ortalarından itibaren kendini göstermeye başladı.

Kaynak: TCMB

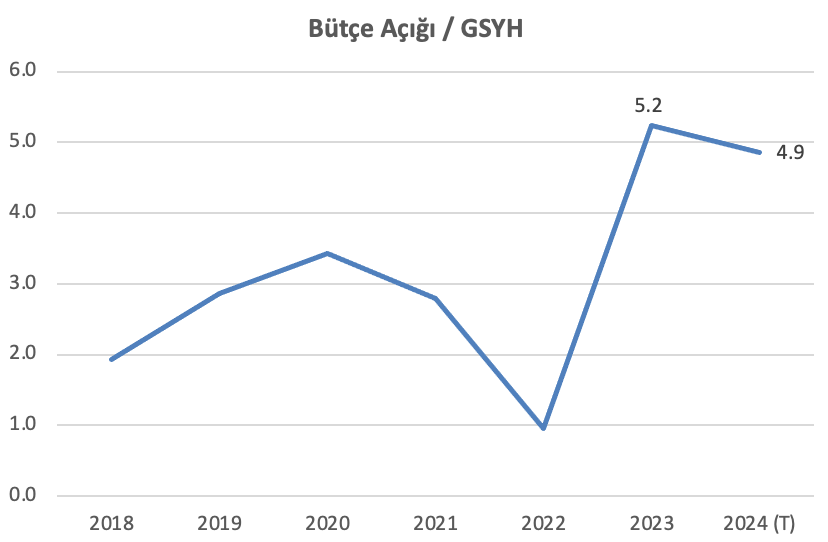

Öte yandan enflasyonla mücadele sürecinde maliye politikasının üzerine düşeni pek yapmamış olduğu da bir gerçek. Sadece 2023 ve 2024 yılındaki rekor seviyedeki bütçe açıklarına bakmak bile bunu anlamak için yeterli.

2023 yılında Kur Korumalı Mevduat (KKM) nedeniyle bütçeden yapılan ödemeler Merkez Bankasına yüklenmişti. Buna rağmen yüzde 5,2 seviyesinde bir bütçe açığı olması 2023 bütçesinin enflasyonla mücadeleyi değil seçim harcamalarını önceliklendirmiş olduğunu gösteriyor. Bütçe açığının yüksek olmasını tamamen deprem harcamalarına bağlamak da doğru görünmüyor. Zira deprem nedeniyle yapılan vergi düzenlemeleri ve alınan ek vergiler de söz konusudur.

Kaynak: HMB

2024 yılında bütçe açığının GSYH’ye oranı yüzde 6,4 olarak programlanmıştı. Resmi tahminlere göre bu oranın yüzde 4,9 olması bekleniyor. Ancak, bu durum aslında bir iyileşmeye işaret etmiyor. Zira, açıklanan tasarruf paketine rağmen, ekonomi yönetimi yıl sonunda bütçe harcamalarının bütçe ödeneklerinin üzerinde olacağını öngörüyor. Dolayısıyla bütçe açığının oran olarak azalması maliye poltikası tedbirlerinden değil vergi gelirlerinin ve GSYH’nin enflasyondaki yüksek gerçekleşme nedeniyle beklenenden fazla artacak olmasından kaynaklanıyor.

Bu bağlamda hanehalkı ve reel sektörün enflasyon konusunda ekonomi yönetiminden farklı beklentiler içinde olması çok da şaşırtıcı değil. Zira bir yandan enflasyonla mücadele kapsamında politika faizi artarken diğer yandan da para arzı kayda değer bir şekilde genişliyor. Üstelik maliye politikası da tarihsel olarak yüksek bütçe açıkları nedeniyle enflasyonla mücadele konusunda para politikasına gereken desteği vermiyor.

Enflasyondaki katılığa rağmen Merkez Bankası politika faizini düşürecek mi?

Kuvvetle muhtemel; “evet”. Hatta Merkez Bankası Ocak ayında ve enflasyon görünümdeki gelişmeye bağlı olarak Şubat ayında da politika faizini düşürebilir. Bir kaç gün önce verdiğim röportajda da bu görüşümü ifade etmiştim.

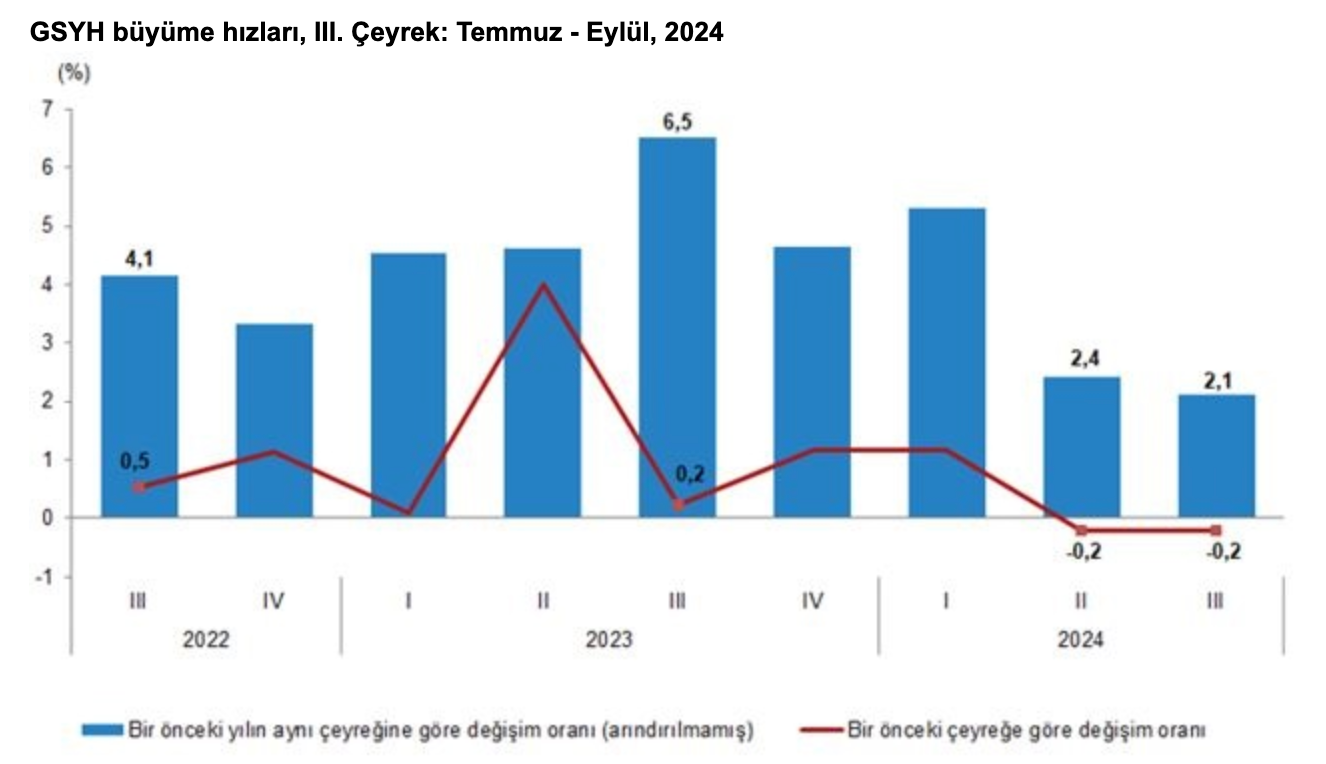

Geçtiğimiz bir buçuk yıllık dönemde politika faizinin yükseltilmesi, döviz kuru artışı kontrol altına alınırken KKM’den çıkışın aşamalı bir şekilde sağlanması ve makroihtiyati tedbirlerle kredi kanallarının daraltılması öne çıkan uygulamalar oldu. Bu dönemde hayata geçirilen politikaların bir sonucu olarak son iki çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH bir önceki döneme göre %0,2'lik daralma gösterdi.

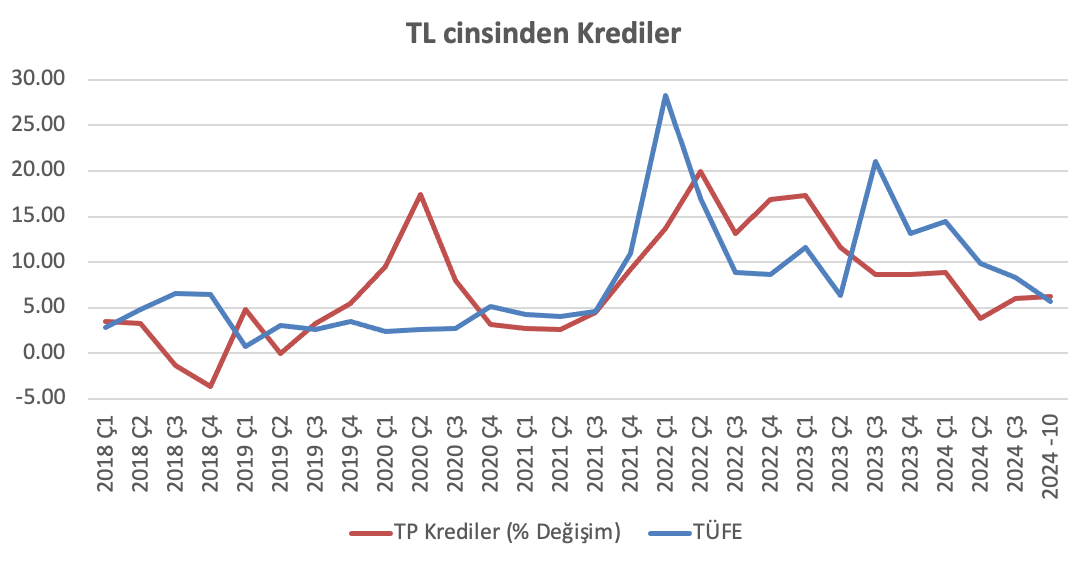

Çeyrekler itibariyle bakıldığında TL cinsi kredilerdeki artışın da 2023'ün başından itibaren gerileme içinde olduğu görülüyor. Özellikle 2023 üçüncü çeyreğinden bu yana TL kredilerdeki artışın enflasyonun altında kaldığı dikkat çekiyor.

Merkez Bankasının geçtiğimiz günlerde yayınladığı bir blog yazısında da yurtiçi talebin yavaşlamaya devam ederek enflasyondaki düşüşü destekleyici seviyelere geldiği ifade ediliyor.

Yurtiçi koşullar faiz indirimini desteklerken yurtdışından da faiz indirim haberleri geliyor. Nitekim 12 Aralıkta Avrupa Merkez Bankası, 18 Aralıkta da FED faiz indirimine gitti. Daha önce de 7 Kasımda İngiltere Merkez Bankası faiz indirmişti. Faiz indiren akran ülkeler arasında ise Güney Afrika, Endonezya ve Arjantin dikkat çekiyor. Buna karşılık Brezilya faiz oranını 100 baz puan artırarak 12,25'e yükseltmiş durumda.

Dolayısıyla Merkez Bankasının Aralık ayında yapılacak bir faiz indirimi için alanı olduğu görülüyor.

Faiz indirimi olursa…

Merkez Bankasının yapacağı faiz değişikliğinin etkisi çıktı açığı ve enflasyon üzerinde gecikmeli olarak görülüyor. Ancak kısa vadede reel faiz beklentisi, mevduat faizleri, kredi faizleri ve devlet iç borçlanma senetlerinin (DİBS) faizleri ile döviz kuru üzerinde etkileri görülecektir. Etkinin boyutu ise büyük ölçüde iletişimin nasıl yapılacağı ve faiz indiriminin devam edip etmeyeceğine ilişkin piyasa beklentilerine bağlı olacaktır.

Faiz indiriminin kısa vadeli etkilerinin nasıl olacağına bakarsak;

Mevduat faizleri: Politika faizindeki indirim oranında — uzayan vadelerde daha da fazla — mevduat faizlerinde düşüş olacaktır. Yılsonu enflasyonunun yüzde 44–45 seviyesinde beklenirken hanehalkının gelecek 12 aya ilişkin enflasyon beklentisinin de yüzde 64 olduğu dikkate alındığında politika faizindeki 250 baz puanlık bir düşüş mevduatın cazibesini bir miktar azaltabilir.

Kredi faizleri : Bankaların mevduat toplama ve borçlanma maliyetlerinde düşüş olması kredi faiz oranlarının aynı oranda olmasa da düşmesine yol açacaktır. Ancak, Aralık ayındaki olası bir indirimin hemen ardından tüketicilerin ve işletmelerin kredi taleplerinde güçlü bir artış beklemek gerçekçi olmaz. Ertelenebilir kredi ihtiyacı olanlar politika faizindeki indirimlerin seyrini görmek isteyecektir.

DİBS faizleri: Hazinenin borçlanma maliyetleri politika faizindeki değişiklikler kadar bütçe açığının program hedefine uygun olarak yüzde 3 seviyesine gerilemesine ve genel olarak Hazinenin borçlanma ihtiyacına bağlı olarak değişecektir. DİBS faizleri kısa vadede politika faizindeki düşüşe paralel olarak bir miktar geri çekilme gösterebilir. Ancak orta ve uzun vadede enflasyon beklentisindeki gerileme daha belirleyici olacaktır.

Döviz Kurları: Merkez Bankasının döviz talebi olmaması durumunda faiz oranlarındaki gerilemeye paralel olarak kısa vadede TL’nin bir miktar değer kaybetmesi beklenebilir.

Tüketim ve Yatırımlar: Aralık ayında politika faiz oranında yapılabilecek bir indirimin yılın bütününe yayılan bir sürecin başlangıcı olarak değerlendirilmesi durumunda hanehalkı ve reel sektör öncelikli olan tüketim ve yatırım kararlarını aşamalı olarak hayata geçirmeyi tercih edebilir.

Hisse senedi piyasası: Politika faizindeki düşüşün devam etmesi durumunda şirketler sektörünün azalan borçlanma maliyetleri ve artan ekonomik aktiviteye bağlı olarak kar marjlarını genişletebilecekleri beklentisiyle hisse senetlerine talep artabilir. Mevduat faizlerinde görülebilecek gerileme de bazı yatırımcıların bu piyasaya yönelmesine neden olabilir. Ancak faiz değişiklikleri hisse senedi fiyatları üzerinde karmaşık ve çok boyutlu etkilere sahip olduğundan yatırımcılar bu değişikliklerin piyasa dinamiklerini nasıl etkilediğini dikkatlice değerlendirmelidir.

Maliye politikası anahtar olacak.

Sonuç olarak, Merkez Bankasının Aralık ayında faiz indirimine gitmesi durumunda yapılacak faiz indiriminin ne kadar olacağı ve sonraki aylara ilişkin sürecin nasıl ilerleyeceğine ilişkin mesajlar piyasa göstergeleri ve ekonomik aktivitenin ne şekilde seyredeceğine ilişkin olarak belirleyici olacaktır.

Ancak, geçtiğimiz bir buçuk yıllık süreçte para politikasına gerekli desteği vermeyen maliye politikasının 2025 yılında hedeflendiği şekilde yüzde 3, hatta daha altında, bir bütçe açığı gerçekleştirmesi durumunda faiz indirim süreci başarılı olacaktır. Aksi taktirde düşük faiz talep artışına bağlı olarak enflasyon riskini artırabilir. Para arzının artması da fiyatları yükseltebilir. Bu durumda Merkez Bankası yılın ilerleyen aylarında politika faizini indirmek bir yana artırmak durumunda bile kalabilir.